价值投资者可以入手特斯拉了吗?

小编 2023年1月17日 07:43:39 小说大全 125

除此之外,特斯拉的人形机器人业务也备受瞩目。2022年9月30日,特斯拉举行第二届“人工智能日”,发布了最新版本的人形机器人,3-5年量产,售价2万美元。根据市场测算,2030年人形机器人对应1000亿美元的市场空间,如果单价2万美元,对应500万年销量。500万年销量也并非天文数字,未来实现可能性还是不小的。从技术延展角度,人形机器人是特斯拉FSD技术在家庭服务和工业制造上的延伸,特斯拉的技术优势不容置疑。从市场空间和行业格局来看,人形机器人极有可能是特斯拉未来的第二次成长飞跃。

综合特斯拉的各项业务不难发现,特斯拉总是担当行业技术趋势引领者的角色。马斯克曾经说:“我不是为了颠覆而颠覆,我是为了人类有更美好的生活。”全世界的碳中和和智能制造的伟业,特斯拉无疑是中流砥柱。

能——前瞻布局的战略能力和特斯拉一以贯之的执行能力

看到全球产业趋势的也不止特斯拉,但是能够这么早提出发展规划并一步一步将规划落地实现的企业只有特斯拉。

马斯克在 2006 年提出第一个发展规划《The Tesla Plan (just you and me)》,将公司的发展计划分为三个阶段:

1)突破顶尖市场——打造电动力跑车;

2)布局高端市场——以跑车收入制造负担得起的电动汽车;

3)占领大众市场——制造价格亲民的电动汽车。

战略规划提出伊始,全世界都认为马斯克是个空有情怀的理想主义者。但十五年过去了,市场却慢慢意识到,特斯拉每一步都走得如此坚实和笃定。

2008 年,特斯拉的顶尖市场落下重子。特斯拉推出第一辆电动跑车, 的60英里加速仅需 3.7s,续航能力优秀,单次充电可行驶320公里。当然,高性能意味着高成本, 原定成本7万美元,售价为10万美元,实际成本却高达12万美元。为维持现金流,马斯克再次拿出 6000 万美元投入特斯拉。

2012年,特斯拉推出 Model S,Model S是一款面向大众的豪华轿车,特斯拉又成功走出了战略发展的第二步。Model S百公里加速2.1秒,续航预估637公里。Model S 上市第二季度就实现 2,400 辆的销量,此后不断增长。2013 年一季度特斯拉首次实现盈利,股价迎来第一次暴涨。特斯拉落子电动车的第二步掷地有声。

2016年超级科技工业,特斯拉正式发布划时代的电动汽车 Model 3,基础售价 3.5 万美元,几年后确认在中国建超级工厂。上海超级工厂可谓特斯拉从少年青涩向中年沉稳的过程中迈出的最睿智的一步。自此特斯拉大众化的第三步战略势不可挡,50万辆、100万辆、200万辆……特斯拉为大众造车的神话再续篇章。

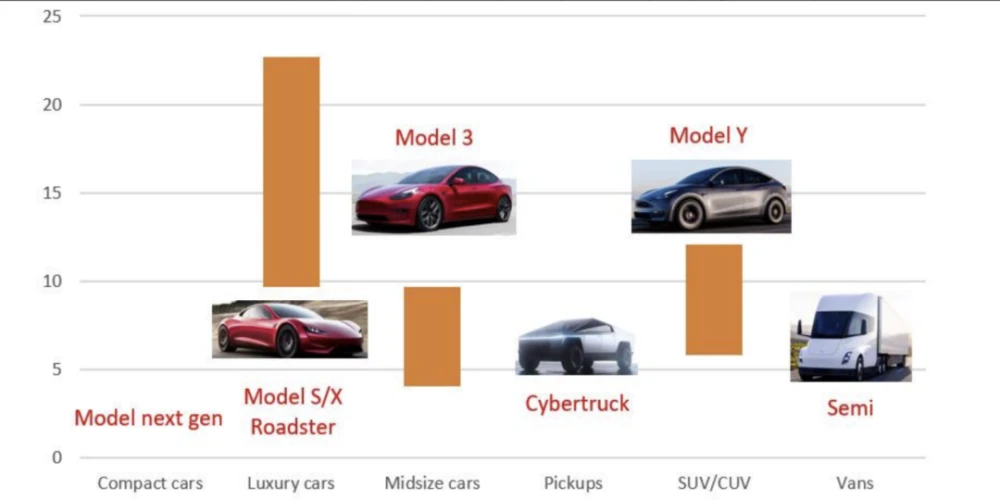

图|特斯拉的造车图谱

任何一个行业,如果你能看准方向坚持10年,一定会有不一样的结果实现。马斯克提前15年的前瞻战略规划配合特斯拉一以贯之的执行能力,让特斯拉的造车之路就跟其他车企很不一样。

运——不一样的商业模式和盈利能力

除了行业引领者的定位和企业家精神的加持,特斯拉的商业模式和财务数据也非常惊艳。2022年前三个季度,特斯拉的销售收入是571亿美元,净利润是89亿美元,16%的净利润。而特斯拉在2019年还是亏钱的,短短三年时间,就从一个亏钱的公司一跃成为汽车行业最会赚钱的公司。这样的盈利能力在汽车制造行业里是非常惊人的。我们可以对比丰田,丰田是一家非常赚钱的全球性造车企业,而丰田2021年的净利润率也只有9.1%。汽车行业有另外两家特别会赚钱的公司,一家叫法拉利,一家叫保时捷,但是他们是做奢侈品的,跟特斯拉大众化的商业模式并不具备可比性。那么特斯拉的商业模型有什么特别之处呢?

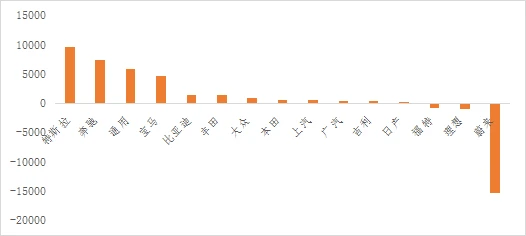

表|主流车企单车净利润(2022年)

1)大单品+超级工厂,回归规模经济的本源

无论时代怎么变,汽车行业归根结底还是个规模经济的商业模型,谁有规模谁能摊薄成本,谁就拥有最强的盈利能力。特斯拉的超额利润,最重要的来源还要归功于大单品和超级工厂给它带来的规模优势。

通常来说,在产能利用率能保证的情况下,车厂的最优产能理论上是没有上限的,因为规模大意味着拿地便宜、支持政策多、采购配套单位成本低,但是这里面的核心变量就是销量,是产能利用率。没有车企能保证单车五十万辆以上的销售,那规划就要相对保守,这也解释了传统车企为什么单厂产能最多也就小几十万辆。但是特斯拉的超级工厂就不一样。

2022年11月份,特斯拉上海生产了10万台车,卖了10万台车。按这样的月产能算,特斯拉上海工厂一年可以生产110万辆Model 3和Model Y。110万辆是什么概念呢?特斯拉的销售均价是28万元,110万量就是3200个亿,大概就相当于上海GDP的10%。这就是特斯拉的超级工厂,真的很超级。世界上还没有哪一家车企能像特斯拉这样享受汽车工业如此震撼的规模经济。丰田10年间最畅销的花冠,每年销售量也只有三四十万辆。造车新势力中也有跟特斯拉一样走大单品模式的,但整体不起量,也远不能达到特斯拉这样最大规模的状态。仅此一项,就足以保证特斯拉企业制造过程中的成本优势。

从财务数据看也是如此。2017年,特斯拉单台车的毛利是21,500美元,单车的期间费用37,400美元,所以,特斯拉每卖一台车赔1万多美元。到了2019年,当特斯拉销售开始起量的时候,这两个数基本上就打平了,单车毛利11,000美元,单车期间费用只有11,300美元,所以2019年特斯拉是略亏。到了2021年,特斯拉单车毛利14,500美元,而单车的期间费用只有7,600美元,一台车赚8000美金的净利润就是这样来的。我们看到,这么多年来,特斯拉的单车毛利是下降的,说明均价是下降的,它在下沉做普惠市场,但是盈利能力是上升的,背后的本质还要回归汽车行业的规模经济模型。

2)供应链的行业颠覆者,重归产业链地位主导权

给特斯拉带来成本优势的除了规模还有崭新的供应链模型。传统车企的供应链是汽车工业百年积淀的产物,Tier1、Tier2层次分明,利益格局清晰。但特斯拉就是要不走寻常路。特斯拉抛弃了传统的汽车供应链模型,大笔扶持新兴的,特别是来自中国的、新的供应链企业直供。新的供应商议价能力弱、反应速度快、服务态度好,虽然产业链话语差一些,但借着特斯拉的东风可以快速起量、享受时代的红利,甚至咸鱼翻身,又都何乐而不为呢?

3)科技塑型品牌,收获超额利润

FSD在特斯拉整体销售中订阅率不高,但给特斯拉带来的品牌号召力却无车能敌。多少车主是因为特斯拉在智能汽车中的江湖地位而购买的第一辆特斯拉,但他们却并没有订阅FSD。在品牌营销中,技术开发也未尝不可以看做一种新时代的营销方式。意见领袖多数喜欢标榜科技,意见领袖的特斯拉上路就是行走着的广告牌,这是特斯拉的品牌能力,不花成本的口口传播,换回来的不也是特斯拉的超额利润。

4)灵活价格策略,频繁调价也能收割利润

在所有新能源车企中,特斯拉总是率先调价的,无论是涨还是降。这是因为特斯拉一开始的价格策略就想得很清楚,依据订单及产能成本最优化价格,特斯拉有自己的价格函数。2022年之前,全世界的新能源车销量一路高歌猛进,显然这是一个供给决定需求的时代,只要特斯拉的订单高于产能一定比例,特斯拉就调高价格遏制订单;只要成本显著下降,特斯拉就调低价格超级科技工业,但每次单车均价下调幅度都小于单车成本的下降,所以无论价格调涨还是调降,不变的是一路增长的特斯拉边际利润。

5)科技降本,颠覆汽车工业的桩桩件件

在汽车整车制造商,特斯拉的创新也没少为其节省成本,比如一体化压铸,比如域控制等汽车架构设计的革新,都显著降低了特斯拉整车的制造成本。举例来说,一体化压铸就是特斯拉超级工厂的一大特色,相比传统造车工艺,它可以将整块金属压成车体成品,无论是效率还是车身刚性,都要远胜于传统焊接工艺。几十个零部件精简为一两个,节省的组装工序和生产时间可想而知。此外,像特斯拉上海超级工厂,看似生产的是Model 3 和 Model Y两种车型,但Model 3 和 Model Y 基本就是一对“换壳”车型, 70%零部件可以共用,共用就意味着规模和俭省,桩桩件件都是省出来的制造利润。

02

特斯拉的成长烦恼——让子弹再飞一会儿

无论过往如何优秀,都已经反应在特斯拉一路猛进的市值和投资预期里了。把时间拉回到当下,特斯拉显然遇到了一些成长的烦恼。特斯拉股价较高点下跌了2/3,特斯拉遇到了什么成长的烦恼?

根据机构预测,特斯拉在新能源汽车行业的市占率可能短期内遇到了些瓶颈。分几个市场看,美国向来是特斯拉的主场,2019年到2021年,特斯拉的市场占有率在50%到60%,2022年回落到40%区间,2023年尽管特斯拉仍有大幅扩产,但日益激烈的竞争也难保特斯拉美国本土市场此前一枝独秀的市场份额。在欧洲,特斯拉的市占率并不高,高个位数,可见范围内尚没有大的突破。而在中国,特斯拉在20-30万的主力价格带市占率已然天花板,中国新能源车的竞争环境显然更加热辣,尽管销量仍保持强劲增长,但要想获得更高的市场份额,特斯拉需要新的产品系列作为后劲突破。

毋庸置疑,新能源车市场需求完全不是问题的年代已经过去了。无论是传统车厂还是新势力不断崛起,他们的求生欲显得更加强烈。接下来几年的汽车市场,行业竞争的惨烈程度可想而知。到那时,特斯拉还能继续一骑绝尘、永葆江湖地位呢?特斯拉是否会被迫降价呢?上海工厂产能是否会阶段过剩呢?特斯拉的单车利润会受影响吗?市场不免会有这样那样的担心。

从投资的角度,优秀的成长型公司会有至少两次最甜蜜的投资时间窗口,一次是行业高速增长期的行业引领者(估值驱动型的成长),一次是行业洗牌后剩下的王者(业绩驱动型的成长)。而当下的特斯拉显然是处于两次时间窗口的中间阶段。无论是汽车领域、储能领域还是机器人领域,特斯拉都是有王者风范的,特斯拉都是有可能成为像苹果一样牢牢掌握消费者心智的科技价值企业的,但行业的阶段不能跳跃,时间的洗礼总是必经的。待到三国混战之后,若它还享有王者桂冠,再去享受成长的第二个春天,或许也不晚。作为理性投资人,当下倒是可以且听风吟且看雨,分出胜负还需时日,不妨让子弹再飞一会儿。